如何存錢更快?新鮮人必學4、4、3存錢、理財大妙招,擺脫月光困境

存錢規劃怎麼做?先從建立4個「存錢觀念」開始

介紹存錢方法前,WHO編想先跟大家分享4個重要觀念,唯有建立好正確觀念,才能讓儲蓄變得更加順利:

- 平衡收入與支出:存錢需建立在「收入大於支出」的條件下,花錢前先想想這個月還剩多少?如果擔心腦波弱、怕超支,WHO編建議「先存再花」,別讓錢不知不覺溜走。

- 設定各階段目標:若是一味存錢而沒有設定目標,很容易就會半途而廢,建議可以設定短、中、長期目標,例如1年內要存到10萬,3~5年要存到留學費用,10年後存到買車頭期款等,有目標就會更有動力!

- 適時獎勵自己:存錢過程不能一味忍住花錢慾望,也應該適當犒賞自己,才不會因為過度壓抑而導致「報復性消費」。像是設定存到5萬就去吃大餐,這樣之後不但會更有存錢動力,也能讓儲蓄習慣更長久。

- 學習延遲滿足感:延遲滿足感是指為了達成目標而主動放棄即時享樂的行為,比如在存到買車頭期款之前不出國旅遊,這種方法可避免衝動消費,讓人更快達成財務目標,也有助於培養耐心與自制力。

剛出社會該如何理財?掌握理財4種方法,成功脫離月光族!

有了基礎存錢觀念後,接下來WHO編整理出4種理財小撇步,幫助大家聰明儲蓄!

理財方法1:養成記帳習慣

經常到了月底才發現餘額不足,不知道錢都花去哪?存錢第1步必須先掌握自己的日常開銷,建議大家養成記帳習慣,或可視需求使用記帳軟體,每周定期檢視,瞭解金錢動向並找到改善之處,例如發現外食花費占比過高,便可試著減少下個月的餐費支出。有鑒於此,永豐DAWHO推出智慧收支帳本功能,除了整合存款帳戶及信用卡收支明細,還可以一鍵匯出十年交易明細,讓財務管理便利,也更及時掌握個人財務脈絡。

理財方法2:多帳戶理財

即使記帳還是克制不住花錢的衝動嗎?WHO編推薦你嘗試「多帳戶理財」,意即根據不同資金用途開設多個獨立帳戶,以利於後續資產管理。舉例來說,WHO編會把薪水分成以下3種用途:

- 日常開銷:包含食、衣、住、行、育、樂等生活花費,約佔薪水50%~60%。

- 儲蓄投資:包含定存、定儲、股票、基金等投資選項,約佔薪水30%~40%。

- 風險管理:包含緊急預備金、保險費支出,約佔薪水10%。

確定好各項金額後,將錢一一存到所屬的帳戶中,這樣一來既不用擔心混用、超支問題,也能確保資金安全、方便控管存錢進度。而在帳戶選擇上,永豐DAWHO數位帳戶提供1.5%年利率優惠(新臺幣活儲30萬以下適用),額度相對較高,讓小資族在儲蓄的同時也能賺利息。不僅如此,DAWHO APP整合多帳戶理財,包含臺幣存款、外幣存款、基金信託等,並且可以當作證券交割戶使用,台股、美股都能輕鬆存,現在DAWHO數位帳戶提供線上申辦服務,不用親自臨櫃就能當大戶!點我開戶

理財方法3:設定自動轉帳

定期儲蓄乍聽之下很困難,但其實只要動動手指設定自動轉帳,就能在一領到薪水就立刻存錢,自然而然養成固定儲蓄的好習慣,也可省去每次手動轉帳的麻煩。

理財方法4:善用投資及理財工具

當累積了一定的儲蓄之後,就可以善用投資工具創造被動收入,例如定期定額投資ETF、透過零存整付(一種定儲計息方式)賺取更多的利息。不過提醒大家,投資理財有其風險,務必事先做好相關功課,才能找到真正適合自己的投資工具。

想知道定存、定儲差異嗎?推薦閱讀:定存是什麼?手把手帶你瞭解定存

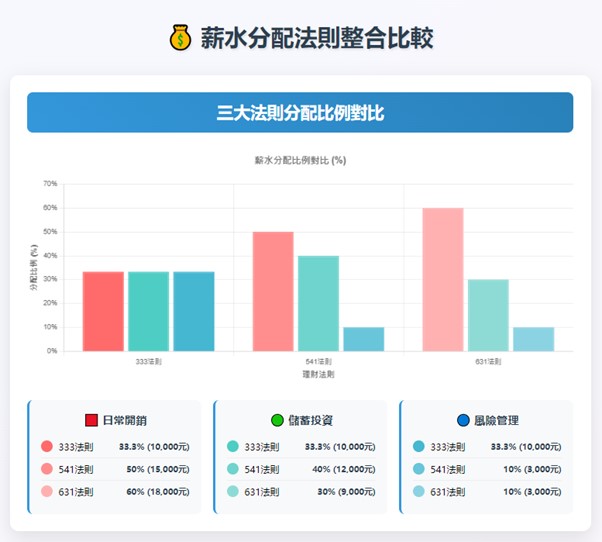

薪水分配比例怎麼抓?333、541、631法則一表彙整

前段提到將薪水分成不同用途來進行多帳戶管理,但該如何拿捏「薪水分配比例」呢?常見的薪水分配比例有3種,包含333、541、631法則,雖說是「法則」,但其實都可以根據個人情況調整比例。下表彙整出這些法則的薪水配比與適用族群,並以月薪32,000元(扣除勞健保後實收約30,000元)來換算分配額度,讓你有更全面的認識:

| 法則 | 薪水分配比例 | 適用族群 | 注意事項 |

|---|---|---|---|

| 333法則 |

|

適用於日常開銷較少的單身族群,可將多的預算用在儲蓄投資與風險管理。 | 高消費的城市中日常開銷1萬元會相對嚴苛。 |

| 541法則 |

|

2種法則皆適用於多數擁有穩定工作的社會新鮮人或年輕家庭,可以兼顧生活與財富增長。 | 若是北漂族、租屋族,日常開銷的比例可能會因租金支出而高達8成。 |

| 631法則 |

|

以上提供給大家作為薪水配比參考,不過在剛出社會、薪水尚有成長空間的情況下,WHO編更建議將重心放在「開源」上,因為當收入提高後,能運用在儲蓄投資的錢也會變多,如此便可加快存錢速度,提早達成財務目標。

一個月存多少才夠?存不到怎麼辦?4個資產管理祕訣分享

看到這裡,你可能也想問「一個月該存多少才夠呢?」,事實上這個問題沒有標準答案,每人可依自身情況決定儲蓄額度,或是參考532原則--將薪水50%用在必需花費(房租、水電費等日常開銷),30%用在非必需花費(看電影、旅遊等生活娛樂),剩下20%存起來。

如果無法每月存到薪資的20%也沒關係,WHO編分享4個祕訣,幫助你做好資產管理:

- 從小額開始存:即使額度不高,若能持續存錢,長期下來還是能累積一筆財富,所以切勿因為金額不夠多就不存,培養儲蓄習慣才是重點。

- 提高儲蓄比例:許多人在收入增加後,會開始過上奢侈的生活,導致最終還是存不到錢,提醒大家適當犒賞自己固然重要,但也別忘了提高儲蓄比例,才能真正留住錢財。

- 準備緊急預備金:人生難免遇到突發事件或工作空窗期,建議準備3~6個月生活費作為應急基金,若是收入不穩定者,則可考慮存到6~12個月。

- 做好債務管理:若本身有負債,應先擬定還款計畫並將債務盡速還清,否則時間一久利息會很可觀,無形之中加重財務負擔。

存錢就從現在開始!讓「永豐DAWHO數位帳戶」成為你的儲蓄小幫手

「時間」是默默幫助生財的無名英雄,提早存錢能夠拉長儲蓄時間、賺取複利,讓你更早達成財務目標,迎接理想生活。永豐DAWHO數位帳戶是許多社會新鮮人的首選帳戶,除了提供線上申辦服務與新台幣30萬內最高1.5%活儲優利外,還能享有每月跨行提款、轉帳最高30次的優惠。平時理財也很簡單,從APP就能實踐多帳戶理財,一次查詢存款(含台幣與外幣帳戶)與投資資訊(如美股、基金等),幫助你隨時瞭解資產現況,輕鬆掌握每月金流。